皇冠信用登3代理_产能远低于国内需求,国产内存巨头长鑫科技抛295亿IPO募资计划

皇冠信用网出租(www.huangguan.hk)是皇冠体育官方线上投注平台、(开放皇冠体育信用网和皇冠体育现金网代理申请,皇冠体育信用网和皇冠体育现金网会员注册,线上

(文/观察者网 吕栋 编辑/张广凯)

中芯国际之后,A股再迎重量级芯片制造巨头皇冠信用登3代理。

12月30日,国产内存芯片巨头——长鑫科技集团股份有限公司(下称:长鑫科技)正式向上交所递交招股书,拟在科创板挂牌上市皇冠信用登3代理。

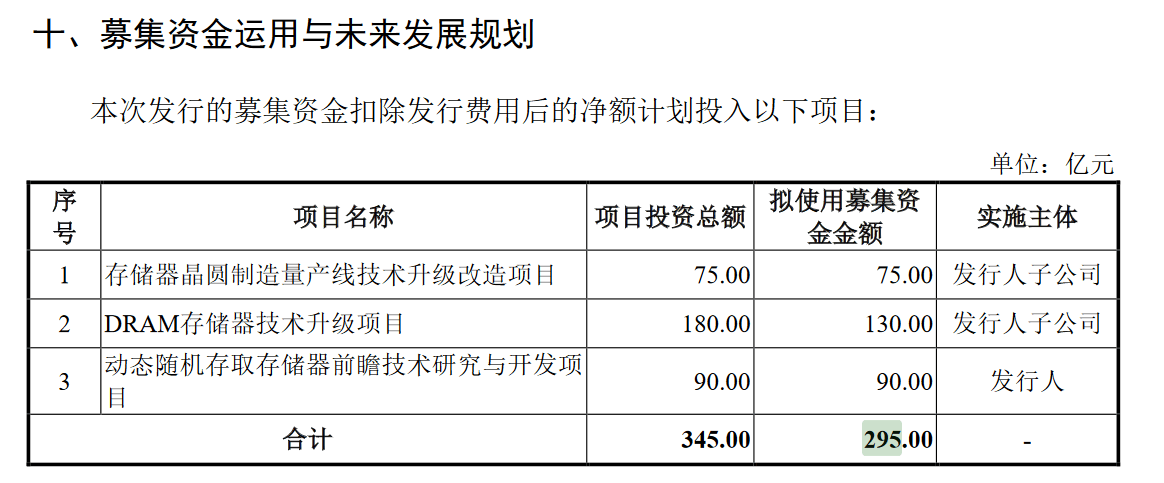

根据招股书,长鑫科技本次发行拟募资295亿元,投向三个项目:存储器晶圆制造量产线技术升级改造项目(75亿元)、DRAM存储器技术升级项目(180亿元)、动态随机存取存储器前瞻技术研究与开发项目(90亿元)皇冠信用登3代理。

招股书截图

如果这一计划成功实施,长鑫科技295亿元的募资额,将位列近年科创板IPO融资额第二,排在第一的是晶圆代工龙头中芯国际,2020年的募资额为532亿元皇冠信用登3代理。

长鑫科技成立于2016年,发展近十年,已经成为目前中国规模最大、技术最先进、布局最完整的动态随机存取存储器(DRAM)企业皇冠信用登3代理。

展开全文

与台积电、中芯国际这种代工巨头不同,长鑫科技是IDM(垂直整合制造)业务模式,也就是研发、设计、制造一体化皇冠信用登3代理。这也是三星、SK海力士、美光等存储巨头一贯采用的模式,特点就是重资产、高投入。

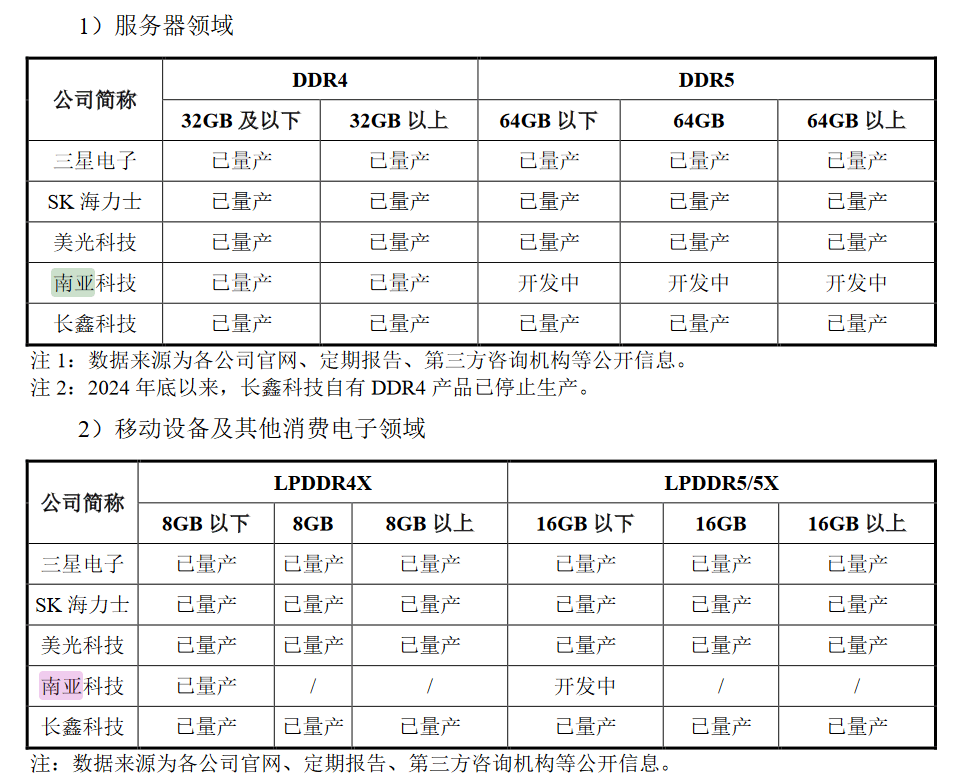

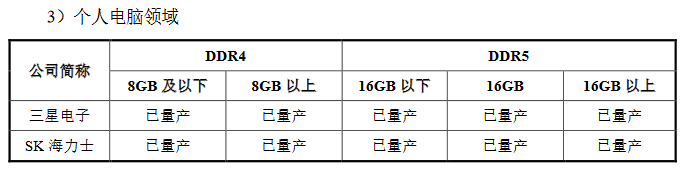

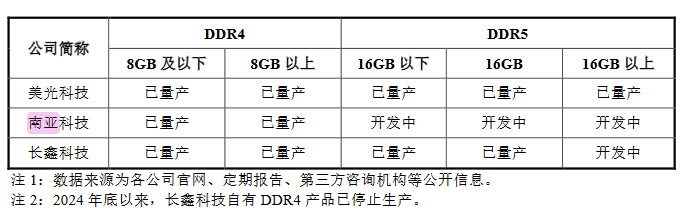

根据招股书,长鑫科技布局了DRAM晶圆、DRAM芯片、DRAM模组等多元化方案,产品主要覆盖用于电脑、服务器的DDR,以及用于手机、笔记本、平板的LPDDR皇冠信用登3代理。

前不久在IC China 2025(中国国际半导体博览会)上,长鑫科技发布了最新的DDR5产品系列,最高速率达8000Mbps,最高颗粒容量24Gb;一同展出的,还有最高速率10667Mbps、最高颗粒容量16Gb的最新LPDDR5X移动端内存皇冠信用登3代理。这两大产品系列速率、容量双维度均位居业界第一梯队。

从2019年首次推出自主设计生产的8Gb DDR4 产品,实现中国大陆DRAM产业“从0到1”的突破,到如今产品性能与布局全面达到全球主流高端水准,具备与国际一线大厂同台竞技的技术实力,长鑫科技只用了6年,成为这一时期中国高水平科技自立自强的代表皇冠信用登3代理。

根据招股书,长鑫科技始终坚持自主研发道路,并通过“跳代研发”加速技术创新,快速完成了从第一代工艺技术平台到第四代工艺技术平台的量产皇冠信用登3代理。

招股书截图

但这背后也充满了无尽的辛酸,承受了巨额亏损皇冠信用登3代理。

招股书披露,2022年-2025年上半年,长鑫科技营收分别为82.9亿元、90.9亿元、241.8亿元和154.4亿元(2022年-2024年复合增长率70.81%),同期亏损分别为83.3亿元、163.4亿元、71.4亿元和23.3亿元皇冠信用登3代理。

截至2025年6月底,长鑫科技累计亏损高达408.6亿元皇冠信用登3代理。

亏损的原因,一方面是长鑫科技处于追赶期,研发和建厂都需要巨额支出,还会产生巨额的折旧及摊销皇冠信用登3代理。

根据招股书,报告期内长鑫科技处于产能快速爬坡阶段,产线持续建设并不断升级皇冠信用登3代理。而新建DRAM晶圆制造产线所需资本支出极高,单座工厂的投资规模已超过百亿美元。且随着制程工艺向更先进节点演进,相应的研发成本、厂房建设及设备投入也将进一步攀升。

2022年-2024年,长鑫科技合计研发投入152.1亿元,占累计营收的比例为36.60%;截至2024年底,该公司研发人员数量为4143人,占比29.90%皇冠信用登3代理。2025年上半年,长鑫科技研发费用率为23.71%,是三星电子和美光科技的约两倍,是SK海力士的三倍左右。

换句话说,长鑫科技为了在更短时间内追上国际巨头,必须不断“烧钱”去砸研发和产线,还得抗住巨额的产线折旧皇冠信用登3代理。毕竟在芯片制造行业还有一句调侃,“老大吃肉,老二喝汤,老三喝西北风”。

长鑫科技亏损的另一大原因,还是自身规模效应还不够,而存储又是一个强周期的行业,这让其在行业周期变更时,难以抵御产品价格的巨幅波动,毕竟定价权主要掌握在三星、SK海力士等巨头手中皇冠信用登3代理。

根据招股书引用的Omdia数据,2024年,三星电子在全球DRAM市场的占有率为40.35%,SK海力士、美光科技的占有率分别为33.19%、20.73%,三家企业合计占全球DRAM市场90%以上的市场份额皇冠信用登3代理。

长鑫科技虽然产能规模已稳居中国第一、全球第四,但2025年二季度全球销售额份额仅有3.97%皇冠信用登3代理。

2022年下半年,DRAM行业出现历史罕见的深度下行周期,产品市场价格低点较下行周期前跌幅达50%,长鑫科技产品单价也大幅下降,盈利能力受行业下行冲击较大,存货减值损失及亏损金额大幅增加皇冠信用登3代理。2024年以来,随着DRAM行业回暖,长鑫科技产品量价齐升,叠加产品结构不断优化,亏损金额开始收窄。

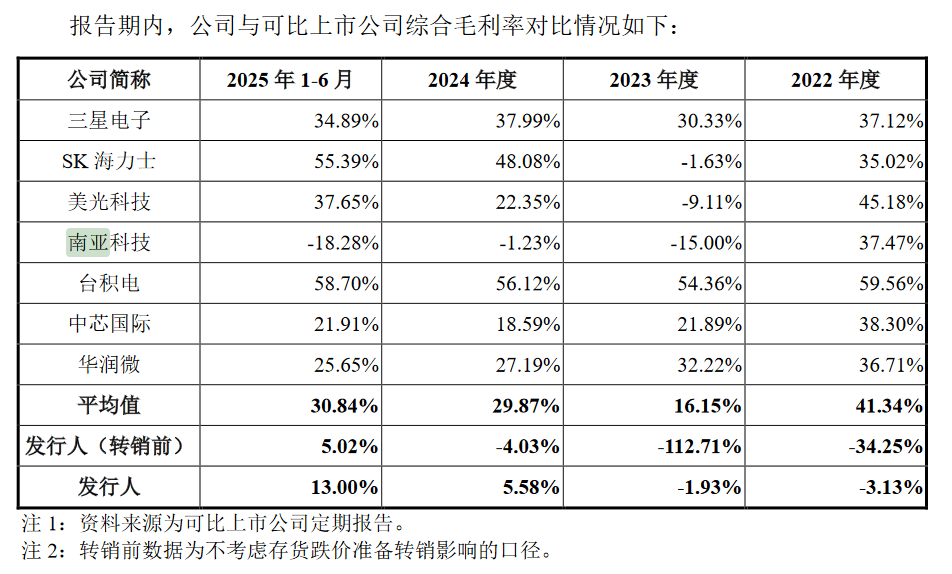

但由于规模效应不够,长鑫科技的毛利率与行业巨头仍存在明显差距皇冠信用登3代理。2022年-2024年,该公司综合毛利率分别为-3.13%、-1.93%和5.58%。2025年上半年,长鑫科技毛利率升至13.00%,同期三星电子、SK海力士和美光的毛利率分别为34.89%、55.39%和37.65%。

招股书解释称,由于长鑫科技尚处于产能快速爬坡期,与三星电子、SK海力士、美光科技和南亚科技等DRAM领域的IDM公司所处发展阶段不同,该公司折旧及摊销金额较大,产品生产成本较高,规模效应尚未完全显现皇冠信用登3代理。

招股书截图

在巨额亏损的过程中,长鑫科技持续对外筹集“粮草”,一共进行了九次增资和八次股份转让,这也导致该公司股权较为分散皇冠信用登3代理。

招股书披露,长鑫科技共有60家股东,其中清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,分别持有长鑫科技21.67%、11.71%、8.73%、8.37%及7.91%的股权,不存在单一持股比例超过50%的股东,这使得长鑫科技处于无实控人状态皇冠信用登3代理。

除此之外,长鑫科技的股东成分也比较复杂,既有安徽省和合肥市的地方国资,也有大基金这种产业资本,还有阿里云、阿里网络、美的投资、腾讯、湖北小米等互联网科技资本,招银国际、人保资本、建信金融、国调基金、君联资本等其他各路资本也都现身其中皇冠信用登3代理。

令人欣慰的是,经过巨额“烧钱”,长鑫科技核心产品及工艺技术已达到国际先进水平,并进入阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等行业客户的供应链,客户基础不断扩大皇冠信用登3代理。

政策层面也在给予支持皇冠信用登3代理。长鑫科技是今年7月科创板市场改革新政后,首家采用IPO预先审阅机制申报上市的公司。该制度旨在避免特定情形的科技型企业,因过早披露业务技术信息、上市计划而可能对其生产经营带来重大不利影响。

与此同时,2025年火热的存储芯片行情,也给长鑫科技的业绩带来助推皇冠信用登3代理。2024年该公司净亏损90亿元,而2025年1-9月营收冲至320.84亿元,同比增长近100%;7-9月综合毛利率上升至35.00%;2025年全年预计实现净利润20亿元至35亿元,归母净利润为-16亿元至-6亿元,归母扣非净利润为28亿元至30亿元。

长鑫科技表示,在谨慎性预测基础下,随着前期产能逐步建设并顺利爬坡,出货量预计将稳步增长,若该公司产品平均价格维持在略低于2025年9月实际均价水平,则2026年将有望实现盈利皇冠信用登3代理。

问询函回复中还补充,长鑫科技现阶段产品结构以移动终端为主,虽然未大规模量产HBM,但AI服务器对高性能DDR5的需求与HBM具有强关联性皇冠信用登3代理。该公司通过加速先进制程服务器产品的量产来承接AI红利。

毫无疑问,在技术、政策和市场需求都不缺的情况下,长鑫科技当下唯一缺的就是钱和产能皇冠信用登3代理。

招股书提到,长鑫科技的产能规模远低于国内庞大的市场需求皇冠信用登3代理。随着本次上市募集资金建设项目的稳步推进,该公司将加速工艺升级,从而实现更低的单位成本,更强的市场竞争力及盈利能力,更有效地满足未来全球下游市场旺盛的需求,助力该公司在全球DRAM市场中占据更有利的地位。

一年多前,长鑫科技增资时投前估值约1400亿元,而现在有产业研究员称,基于中国唯一、全球缺存储的背景,市场对该公司估值上看到1万亿,毕竟摩尔线程和沐曦市值都接近3000亿皇冠信用登3代理。

作为对比,中国大陆芯片代工龙头中芯国际的总市值目前也在万亿左右皇冠信用登3代理。

猜你喜欢

- 3天前世界盃直播網站 _发生了什么?A股下午突然跳水,全市场近4800只个股下跌

- 4天前世界盃投注網 _闪评|投票博弈 落地困难 美国限制总统对伊朗动武法案再陷党争泥潭

- 5天前世界盃買球網址 _阿森纳时隔22年重夺英超冠军,瓜迪奥拉时代落幕

- 5天前世界盃平台 _魔术师预警西部未来5-7年:马刺雷霆称霸,湖人路在何方?

- 7天前世界杯2026 _法国立法简化非法所获文物归还程序,中国国宝何时能回家?

- 2周前世界盃買球網址 _第一视角画面:以军士兵被黎巴嫩真主党用无人机锁定,撒腿就跑但仍被击中

- 2周前皇冠信用网申请条件_上海明起开启入夏进程 下周五降温或为入夏添变数

- 2周前皇冠信用网怎么开账号_文班39+15爱德华兹32分 马刺胜森林狼总分2-1

- 3周前皇冠信用网怎么开通_乌克兰宣称破解俄罗斯“匕首”神话,59枚拦截58枚

- 3周前如何代理皇冠信用_大逆转!恩比德34分布朗33分 76人淘汰凯尔特人

- 3周前世界杯皇冠足球平台_泽连斯基亮出绝密证据:俄内部文件泄露,俄军60%精锐已打残

- 3周前信用网怎么注册_麦丹32分约基奇28+9+10 残阵森林狼4-2淘汰掘金

- 4周前皇冠信用网正版会员_斯诺克世锦赛1/4决赛第二阶段:赵心童8-8肖恩-墨菲

- 4周前皇冠会员如何申请_涉嫌严重违纪违法,吴道明主动投案

- 1个月前皇冠信用网平台出租_曼城vs阿森纳:阿尔特塔豪赌哈弗茨,约克雷斯替补引爆争冠悬念!

- 1个月前篮球巨星的励志故事_斯塔默,再次面临辞职压力

- 1个月前皇冠信用网出租足球_超越茅台,A股新股王诞生

- 1个月前皇冠信用网如何开户_广西三月三假期,南宁市政道路停车位免费

- 1个月前正版皇冠信用网开户_美国学生不敢来华,美媒担忧:未来“中国通”要断代了

- 1个月前皇冠信用网APP下载_湖人球星勒布朗·詹姆斯恐赛季报销,季后赛前景蒙阴

- 1个月前皇冠信用网代理如何注册_合肥警方通报“奥迪车加油后逃单”:涉案驾驶人马某庆(男,21岁,外省人)已被行拘

- 1个月前皇冠信用网代理注册_英媒称俄军舰护送受制裁油轮通过英吉利海峡,克宫回应:俄有权自卫防范“海盗行为”

- 2个月前皇冠信用网在线开户_昆明一公园长期大门紧锁!有市民称已关闭6年,管理方回应丨早读新闻4.8

- 2个月前皇冠信用网账号注册_美军营救飞行员更多细节披露:在伊境内秘密修跑道,特朗普放弃高尔夫看营救

网友评论

节省TRX手续费

回复u地址转错 【TSbQcEt1tVru5jUYkis3YBY1gLTSBQXSHr】转错请联系TG:@TrxEm

trx能量机器人

回复u地址转错 【TYxDQ3NhNddNf1eG86U7AYndCzChsACS1E】转错请联系TG:@TrxEm